Nuevo “máximo histórico” en IED en México

- Javier Cobos Fernández

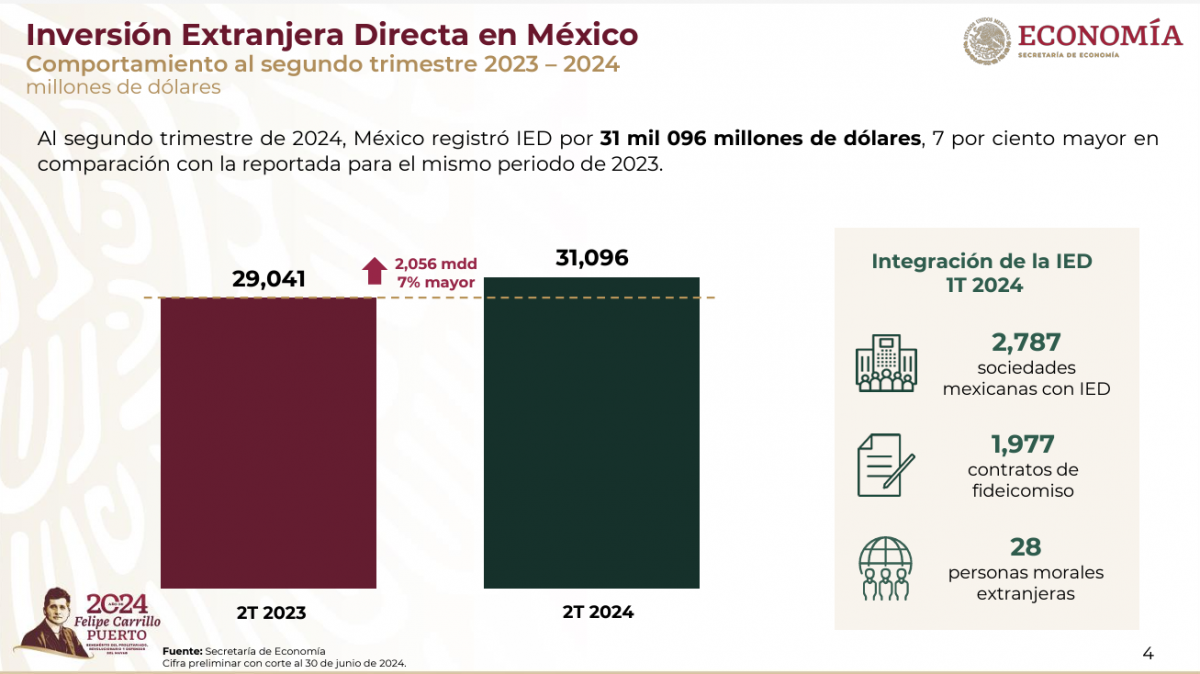

El pasado 18 de agosto, la Secretaría de Economía federal (SE) anunció con gran orgullo un crecimiento “récord” en el primer semestre 2024, comparado con el primer semestre 2023, en el que anuncia un total de Inversión Extranjera Directa (IED) de USD 31 mil millones de dólares en 2024, con un crecimiento comparable de USD 2,055 millones o el equivalente a poco más de un 7 por ciento, del primer semestre 2023 al primer semestre 2024. Sin embargo, si con exactamente el mismo comunicado de prensa del 18 de agosto yo le dijera que en realidad las nuevas inversiones cayeron 57.4 por ciento exactamente en el mismo periodo, ¿me lo creería? Puedo asegurarle que sí.

Llama la atención, incluso, que algunos diarios de circulación nacional “se hayan ido con la finta”.

Al analizar la información con detenimiento podemos observar que las nuevas inversiones del primer semestre 2023 al primer semestre 2024 cayeron en USD 1,226 millones o 57.4 por ciento nominal; es decir, de USD 2,135 millones al segundo trimestre de 2023 cayeron a USD 909 millones al segundo trimestre de 2024.

Entonces, ¿cómo podemos conciliar ambas versiones? La respuesta está en un componente que se incluye en el rubro de IED que en realidad no constituyen nuevas inversiones. Es decir, estamos hablando del sub rubro de “reinversión de utilidades”, que, si bien no constituyen nuevos recursos entrantes del exterior a la economía mexicana, como se podría entender dado que en la contabilidad de la Secretaría de Economía federal se insertan dentro del rubro de IED, logra “salvar” el desastroso retroceso de 57.4 por ciento de nuevas inversiones en los últimos doce meses.

Usted se preguntará, ¿por qué vemos un golpe de estas dimensiones al primer semestre de 2024? Le doy dos pistas, que ya he explicado en columnas anteriores, que le pueden dar parte de la respuesta.

La primera está envuelta en una ola de incertidumbre vivida de enero a junio, derivado de la contienda electoral en nuestro país, que por ahora no me detengo en analizar subtemas como fuentes de financiamiento, intervención del crimen organizado, inequidad en la competencia, ataque a organismos constitucionales autónomos que promueven el equilibrio de poder, etc.

La segunda pista, y entre los círculos financieros lo podrá corroborar, es la embestida del Poder Ejecutivo al Poder Judicial a través de la reforma judicial que hasta la fecha sigue en tránsito, misma que los propios mercados reflejaron su opinión ante el resultado, como lo he comentado en algunas columnas recientes.

Ahora sí, con gusto le presento la información como la puede consultar en las fuentes de SE del gobierno federal y su anexo, para que usted mismo aprecie, no tanto un récord histórico, sino que yo le llamaría un “descalabro histórico”. Insisto, el diablo está en los detalles.

Lo anterior sin contar que el comunicado de SE compara dólares de 2023 con dólares de 2024, mismos que no cuentan con el mismo poder de compra dada la erosión provocada por la inflación en el periodo. En este caso, si consideramos una tasa de inflación aproximadamente de 3.2 por ciento anual, tenemos, en términos rápidos, que un crecimiento del 7 por ciento, como indica el boletín, equivale aproximadamente a un crecimiento del 3.8 por ciento anualizado. Por tanto, cabría incluso la duda en términos de la capacidad de la SE federal para publicar un crecimiento del 7 por ciento nominal, como si fuera real, o al menos incluir un pie de página que indique que los crecimientos comparados no incluyen inflación.

Tal parece que la vieja práctica de “vender espejitos” no ha pasado de moda.

Anteriores

Economista por la UDLAP, M.A.P. por la Universidad de Columbia de Nueva York, con estudios de Maestría en Derecho en el ITAM, Máster en Private Equity, y doctorante en Derecho por el Centro de Estudios Carbonell. Exdirector Asociado en S&P, y exconsultor en IADB.