El gobierno de Puebla no ejerció $9,710 mdp … y la pobreza aumenta

- Alejandro Chávez Palma

A fines del pasado mes de octubre 2013 el presupuesto ejercido por el poder ejecutivo estatal de Puebla en el 3er, Trimestre (Enero-Septiembre de 2013) presenta marcadas disparidades y desproporciones e inequidades seguidas del 3er. Tr.-2012 anterior, no obstante la aprobación por la comisión inspectora y el pleno de la 58 legislatura y, sin auditoría externa a pesar de que los problemas de pobreza se han incrementado desde entonces a la fecha.

La Encuesta Nacional de Gasto de los Hogares (EN GASTO) presentada, revela en su última medición —30-X-13—que, en el estado de Puebla como a nivel nacional, el ingreso de las familias se ubica por debajo de los niveles previos a la crisis de 2009 y se mantienen además los grandes contrastes; la encuesta de INEGI revela que los habts del estado de Puebla utilizan cinco mil 215 pesos menos de la media nacional para cubrir sus necesidades de alimentación, vivienda, y transporte entre otros.

En esta fuente se menciona que un poblano eroga en promedio 32 mil 593 pesos al año para cubrir sus necesidades, esta cifra representa 26 mil 610 pesos menos de lo que gasta un residente del DF. Puebla se encuentra en la posición nueve con menos gasto del país por persona, en el D.F. sus ciudadanos tienen más recursos (59 mil 203 pesos).

La razón por la cual un ciudadano poblano gasta menos que el promedio nacional y que un ciudadano del D.F. se debe a la pésima distribución del ingreso pues, un porcentaje mínimo tiene muchos recursos económicos y el resto pocos lo cual arroja a Puebla al 4º lugar nacional en pobreza extrema por ingresos, sobre todo por las zonas rurales donde la marginación por eso Puebla ocupa el lugar 24 en gasto promedio anual por persona. El 27 % del gasto de un habitante en Puebla lo destinó a alimentos y bebidas no alcohólicas, 17.78% a vivienda, agua, electricidad, gas y otros combustibles, mientras que el 12.1 por ciento se fue a transporte, bebidas alcohólicas, tabaco y estupefacientes (0.63 por ciento). En el estado el gasto promedio de un hogar fue de 132 mil 631pesos; 35 mil pesos se fueron a alimentos y bebidas no alcohólicas, 23 mil 584 a vivienda, agua, electricidad, gas y otros combustibles.

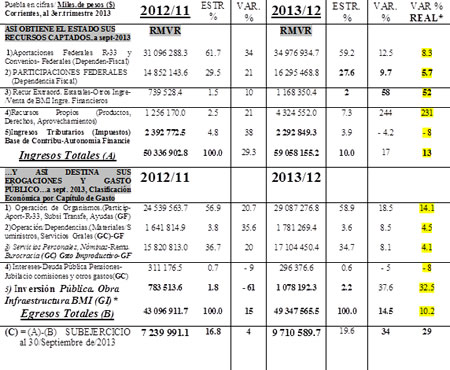

Entre enero y septiembre del presente año en el Informe de Avance de la Gestión Financiera de la Sria. de Finanzas y Administración SFA) la Inversión Pública representa una mínima estructura porcentual del (2.2%) en los primeros nueve meses del año, como consecuencia del no ejercicio del gasto público o Gasto Neto Total (GNT) y, cuyo monto equivale al 19.6% del dinero presupuestado para ese periodo. Éste monto se elevó respecto del 3er tr 2012 que fue de 16.8% del GNT Los sectores afectados socialmente son los de pobreza y pobreza extrema en Puebla, en lo referente salud, el sector agropecuario fundamentalmente pero, también en protección al medio ambiente(a pesar de los supuestos “ahorros” con la fusión de desarrollo rural y medio ambiente y territorio).

Es decir el no ejercicio de recursos afectó en forma negativa el cumplimiento de obligaciones sustantivas del estado por lo que es inadmisible entender el proceder de semejante contención inducida por la dinámica del gobierno federal de recortar el gasto en los rubros sociales. Resulta paradójico que el gobierno estatal haya persistido con tanta incidencia en gestionar por medio de la Reforma Fiscal recién aprobada a nivel federal, vía sus diputados (que son casi de todos los partidos) de cientos de miles de millones de pesos, cuando al mismo tiempo, ostenta subejercicios tan pronunciados como los que refiere la información de la SFA.

El hecho de abstenerse de realizar gastos e Inversiones públicas se traduce en una situación riesgosa y poco responsable en el contexto de una desaceleración y recesión a nivel nacional que ha llevado a disminuir a menos de 1% la previsión de crecimiento económico de éste año. No puede pasarse por alto que, incluso tras la devastadora disminución del papel del Estado puesta en práctica por el ciclo de gobiernos estatales poblanos desde Melquiades Morales, el gasto público sigue siendo, a pesar de todo el motor principal de la economía regional y que, el capricho de reducir en forma discrecional y arbitraria la inversión Pública que ya había sido aprobada. Incluso la diferencia entre los Ingresos y los Gastos devengados se iría hasta un subejercicio mayor de más de $10 mil 789 millones de pesos ( pag 5 del Informe de Avance de Gestión Financiera 1º enero al 30 de septiembre de 2013, cuadro 1) sin considerar la grave omisión de no incluir el reporte de la distribución del Gasto de Capital Programable en donde la “Inversión Pública” es la variable explicativa de todo el presupuesto estatal. Y, esta podría hacer la diferencia entre un crecimiento mediocre como el de Puebla y una cifra negativa con todo y los indeseables efectos que ello conllevaría.

Incluso si el estado no se encontrara ante un crecimiento claramente insatisfactorio, habría que considerar lo delicado de no aplicar a plenitud los recursos para Inversión Pública en un contexto social de urgentes carencias, marginación y pobreza existentes, menos empleos en el estado, menores ingresos en los hogares pues. se gasta menos que la media nacional y un mercado interno anémico e incapaz de dar soporte a la reactivación que se requiere dependiendo más de la transnacional automotriz únicamente.

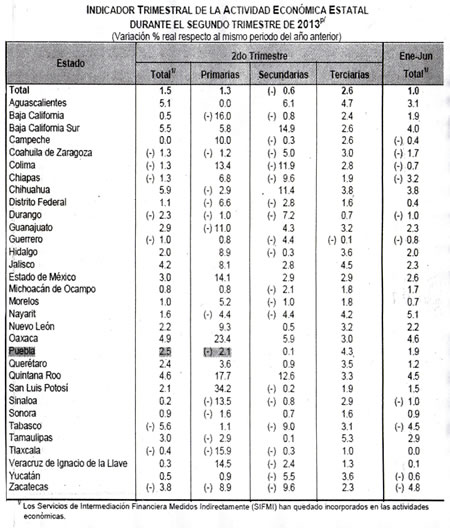

La economía poblana está en franca desaceleración en comparación del año 2012 que creció 8%. El INEGI reportó que la actividad Industrial apenas aumentó apenas 0.1 por ciento en el mismo lapso de tiempo que el presupuesto. La economía poblana al igual que la nacional, está en proceso de franca desaceleración. En los primeros nueve meses de 2012 Puebla empezó en la punta del crecimiento económico nacional con un indicador de 7.9% proyectado por la actividad industrial que registró un crecimiento de 16.6 por ciento, sin embargo para el primer semestre de 2013 el panorama es totalmente distinto como consecuencia de la caída en la Inversión pública. Así, Puebla se ubicó en la décima tercera posición con el porcentaje más alto en la primera mitad del año, lista que encabezó Nayarit con 5 por ciento. En éste estudio: “Indicador trimestral de la Actividad Económica Estatal, el INEGI reportó que 10 entidades registraron decrecimiento, los de registro negativo del siguiente cuadro.

En el segundo trimestre del año de abril a junio la economía poblana registró crecimiento de 2.5 por ciento por arriba de la media nacional que alcanzó 1.5%. En el reporte de INEGI se muestra que la industria, el motor de la economía local se desplomó y registró un porcentaje negativo de 0.1 por ciento.

Las actividades terciarias en las que se engloba el comercio, los servicios, y turismo es el sector de mayor dinamismo con 4.3 por ciento mientras que las actividades primarias—agricultura y ganadería—decrecieron 2.1 por ciento

Resulta necesario y urgente que la autoridad legislativa y el ejecutivo poblanos expliquen por qué han dejado de realizar inversiones por casi 10 mil millones de pesos cerca del 20 por ciento del total del GNT.

Según los datos dados a conocer por la SFA entre enero y septiembre del presente año en su página de transparencia, el gobierno estatal de RMVR se abstuvo de ejercer más de 9 mil millones de pesos del total que le fue autorizado por el poder legislativo para el GNT

La cámara de diputados (XLVIII Legislatura) no tiene capacidad de análisis para exponer los estados de origen y destino de los fondos públicos y carece junto con la secretaría de Finanzas de metodologías de análisis integral de la hacienda pública estatal,

Como consecuencia del aumento del SUBEJERCICIO la inversión Pública en Infraestructura y Obra decayó en proporción al Gasto Neto Total en el 3er tr 2013 (ver cuadro 1 y ANEXOS), lo que evidencia la solicitud de nuevos empréstitos de largo plazo vía PPS, lo cual indica que no hay desendeudamiento sino que las asociaciones público-privadas como el CIS, Metrobus etc se adjuntan como gasto corriente. Inexplicablemente el gasto de Capital Programable no aparece en los reportes trimestrales de 2012 y 2013, sólo en 2011, ya no digamos el Gasto de Inversión,; situación anómala porque, la supuesta Inversión Pública se publicita día con día en los medios pero, no aparece reportada trimestralmente en 2012 ni en 2013, en los Informes citados.

El gobierno del estado gasta 16 veces más en Servicios Personales burocracia y nóminas, remuneraciones que, en Desarrollo e Infraestructura en la Inversión Pública; o sea la burocracia se come periodo tras periodo, el Presupuesto de los poblanos, como concluye el informe de Finanzas Públicas al 3er trimestre 2013, del cual tiene acceso la presente investigación y según estadísticas de las Finanzas Públicas estatales del autor.

En el periodo de los primeros 275 días del presente año 2013, la Obra de Inversión Pública e Infraestructura, acciones de fomento estatales (que no aparece en dicho Informe de Avance de Gestión Financiera) representaron, con estimaciones del autor solo $ 1,078.2 millones de pesos de los $49 347.6 de egresos devengados del gobierno del estado de Puebla, es decir, 2.2 %, con una subida en términos reales de 32.5% pero después de una caída estimada en – 61 por ciento del 3er, tr. 2012, revelan documentos del poder ejecutivo en sus estados de Origen y Aplicación de Fondos ó Estados financieros al término del periodo fiscal considerado 1º enero al 30 septiembre 2013/2012, signados por la Secretaría de Finanzas.

En contraste, más de $ 47 973 millones fueron al pago de nóminas y servicios personales, operación de dependencias, servicios generales, materiales y suministros, o sea gasto corriente y, operación o funcionamiento de organismos con participaciones así como fondos de fortalecimiento y fomento –FISM-FORTAMUN subsidios, transferencias y ayudas (97.2%) del presupuesto al 3er tr 2013.

El rubro que contribuye significativamente a este aumento notorio devengado de éste capítulo de gasto, es el de servicios personales, la nómina y la burocracia y sus remuneraciones, cuya proporción se destina en más del 86.6 por ciento al magisterio es decir al manejo del SNTE(y sus secciones 23 y 51) de los más de 17 mil 104 millones erogados. Los candidatos impulsados el pasado 7 de julio de 2013 por las secciones 23 y 51 de dicho sindicato consiguieron 7 presidencias municipales y cinco curules en el Congreso local 2012 significó jugosos emolumentos negociados con el ejecutivo como se nota en los montos señalados. El 6.8 por ciento a seguridad pública y procuración de justicia el restante, a las dependencias de gobierno que, como en la del Transporte se despide injustificadamente a trabajadores para proteger a funcionarios corruptos como la ex directora de Planeación Mónica Osorio Alarcón quien, labora a la vez en la firma CEO Business Consuting SC. Y, a su vez obtuvo contratos para AUDI en Sn. José Chiapa en octubre de 2013, por citar un caso.

Más allá de lo anterior, prevaleció la enorme dependencia de los recursos federales, pues de los $ 59 058.2 millones de pesos de ingresos captados en el periodo del 3er. Tr enero sept-2013, los impuestos estatales—que disminuyeron significativamente en términos reales(-8 por ciento) de 2012 a 2013—con una disminución en su Estr% de de 4.8 en 2012 a 3.9 % en 2013 lo cual refleja distintivamente la desaceleración y el decrecimiento de la economía poblana pues, el contribuyente en épocas recesivas no paga impuestos pues no hay ahorro posible, todo se dedica a lo prioritario que es lel sustento y la vivienda.

Los derechos, productos, y aprovechamientos (sobre todo) todo, multas y recargos generados por el estado representaron apenas 11.2 % de las arcas gubernamentales; lo cual limita las posibilidades en términos de políticas públicas viables de trascendencia temporal pues a nivel nacional Puebla esta a media tabla de recaudación de ingresos propios.

En paralelo, para enfrentar pasivos, intereses de la deuda pública, pensiones jubilaciones y otros gastos se destinan al 3er tr, 2013: ($296 mdp…. ¿ni un solo peso prestado de deuda?), sin incluir la contratada por el sistema Operador de Agua Potable y Alcantarillado (en vías de privatización por el Congreso). A 2 años 8 meses de la actual administración del SOAPAP A FINALES DE SEPTIEMBRE DE ÈSTE AÑO su deuda ascendía a $2 mil 920 millones de pesos además se liquidaron créditos fiscales que en 2011 sumaban 925 millones así como diversos PPS ò créditos puente se destinaron durante 2013,

Otros egresos de 2013 se relacionaron con fideicomisos como seguridad pública y fondos, así como alianza para el campo y desastres naturales cuyo monto no se aclara aún. Durante enero sept- 2013, el gobierno del estado destinó sólo 2.2 % de sus egresos para Inversión de obra pública, y acciones de fomento al desarrollo en infraestructura, es decir gasto de inversión o productivo para sumar en promedio (ver explicación del cuadro 1) $ 1 078 millones de los 59 058 millones de pesos subejercidos en el 3er tr,2013.

En contraste, hasta $ 17 104 millones se fueron en el pago de nóminas apertura de plazas, remuneraciones y servicios personales, otros $ 1 781.3 millones para la operación de dependencias y $ 29,037.8 millones en la operación de organismos con participaciones y fondos de fortalecimiento y fomento, que transfiere y subsidia la federación (infraestructura social municipal, aportaciones para el gasto de funcionamiento (GF).

CUADRO 1 .PRESUPUESTO ESTATAL BASADO EN RESULTADOS -del Autor- (PBR) DE LA ADMINISTRACIÓN PÚBLICA ESTATAL (APE). MATRIZ DE MARCO LÓGICO E INDICADORES- MATRIZ DE CORRELACIONES ARITMÉTICAS DE LAS VARIABLES RELEVANTES- INGRESO/GASTO/DEUDA. Conceptos Variables Indicadores-Fiscales

ESTADO DE ACTIVIDADES FINANCIERAS DEL ESTADO DE PUEBLA. INFORME DE AVANCE DE LA GESTIÒN FINANCIERA. Sistema de Evaluación del Desempeño del Autor /S.E.D

PERIODO 1º DE ENERO AL 30 DE SEPTIEMBRE 2013 GOBERNADOR R.M.V.R Componentes Principales

Fuente: Elaboración propia en base a: Estados Financieros 3tr-2012- Informe de Avance de la Gestión Financiera 3tr-2013. Secretaria Finanzas y Admón.(*). La inflación al 3tr 2013 en Puebla fue de 3.84% de incremento anual para así deflactar.. (GF)= Gasto de Funcionamiento que es (GC) = Gasto Corriente, Gasto de consumo que no genera activos. Los dos primeros indicadores o Variables se derivan de la Coordinación Fiscal y son conceptos que muestran el grado de Dependencia de las Finanzas Públicas Estatales, por el lado de los ingresos locales respecto de los Ingresos /Recursos propios (Federalismo Fiscal)., Tributarios(Impuestos) y no Tributarios (Productos, derechos, aprovechamientos), que vienen siendo las variables de ajuste. Para analizar el nivel de productividad-potencial del gasto (GI) = Gasto de Inversión, gasto de capital acciones de fomento al desarrollo (*) Bienes Muebles Inmueble (BMI) Gasto de Inversión que si genera activos. Por el lado de las erogaciones, la variable de ajuste es el GI que en Estr. (%) es muy bajo. Los intereses de la deuda se siguen pagando aunque disminuyen en el periodo. Inexplicablemente el gasto de Capital Programable no aparece en los reportes trimestrales de 2012 y 2013, sólo en 2011, ya no digamos el Gasto de Inversión,; situación anómala porque, la supuesta Inversión Pública se publicita día con día pero, no aparece reportada trimestralmente en 2012 ni en 2013 sin embargo éste se estima, para 2012 con el dato reportado en Cuenta Pública 2012($3 134 054.5/4= $783 513.6 mil, de $) y, 2013 con el dato de la Ley de Egresos ($ 4 312 769.1/4 = $1 078 589.7 mil, de $). Es notable el SUBEJERCICIO DEL PERIODO de cerca de 10 mil millones de $, a 2013, en un estado con el 3er lugar de pobreza a nivel nacional y con enormes necesidades sociales no ejerce tal cantidad.

Según cifras finales del ejercicio presupuestal 3er tr 2013, generadas por la misma secretaría de Finanzas estatal en el marco del cierre del 3er año del gobernador actual, de las cuales tiene acceso directo ésta investigación, los primeros nueve meses cerraron con un remanente significativo de poco más de 9 mil millones 710 mil pesos (superávit/subejercicio). Si se ve éste superávit no sirve de mucho, cuando lo que encontramos es recortes y recortes presupuestales al gasto productivo de inversión pública en obras e infraestructura desde el año 2007, que ha venido a la baja nominal y porcentualmente, medido anualmente.

No obstante, dependió la administración local de los recursos federales: hasta por 4 de cada 5 pesos ingresados.

Tal y como se muestra en el Cuadro 1 de las razones de INGRESO y sus graficas de Ingreso/Gasto anexas, de las variables que integran la capacidad de generar ingresos, en términos de la eficacia, cuya autonomía fiscal es muy poco dinámica (3.9%) y, que refleja la desaceleración de la economía poblana, el ingreso fiscal se cayó en términos reales -8 por ciento en 2013 respecto a 2012 (3er tr) por la baja recaudación del ISN y al patrimonio, aunque se recortaron los ingresos extraordinarios estatales en 2 %. Por el lado de la eficiencia fiscal los niveles de rentabilidad implican un alto costo de la sobre dependencia del estado con respecto a la federación.

Durante el 3er tr-2013 el total de ingresos estatales ascendieron nominalmente a 59 058 155.2 millones de pesos de los cuales la recaudación global real representó cerca de 56 874 186.44 millones, ( 13%) menos respecto monto nominal ya descontada la inflación que, en el caso del estado de Puebla registra un índice anual en 2013 del año 2012 que se presupuestó, de 3.84 por ciento, ubicándose dentro de las nueve entidades federativas de mayor índice inflacionario a nivel nacional, lo que ubica este monto en los mismos niveles del actual Proyecto de Ley de ingresos de 2013 por efectos de la desaceleración económica actual.

La asignación de recursos de Inversión >Pública reportados en el informe de Avance de la Gestión Financiera del gobierno a lo mucho suma $1 mil 078 millones 192 mil pesos como monto total del presupuesto promediado (pero no reportado en el informe a sept-2013-- comprometido de la Inversión pública descrita en los 9 sectores. (no obstante es menor a lo registrado en el año 2010 comparativamente) o en todo caso hay subejercicios- donde destaca “Desarrollo Urbano” con poco la tercera parte presupuesto ejercido sobre todo en la Zona Metropolitana de la Ciudad de Puebla. (Ver págs. 383-.384 Pto. 3.1 Inversión Pública por sector : 2º informe de gobierno). Como reflexión del ensayo vemos que es notoria la evolución de estos últimos indicadores de desempeño del presupuesto público del Índice de superávit fiscal (subejercicio) ya que, en lo que respecta al equilibrio Financiero – Fiscal solamente el año 2012.

Opinion para Interiores:

Otras Opiniones

-

Roberto Ruiz AguilarEl cansancio digital

Roberto Ruiz AguilarEl cansancio digital -

Fernando AbrajánLas apariencias engañan

Fernando AbrajánLas apariencias engañan -

Marcos Castro MartínezCablebús en Puebla: es de sabios cambiar de opinión

Marcos Castro MartínezCablebús en Puebla: es de sabios cambiar de opinión -

Carlos Macías PalmaSi Sheinbaum quiere, se reeligen

Carlos Macías PalmaSi Sheinbaum quiere, se reeligen -

Miguel Ángel García Muñoz¿QUIÉN HEREDÓ LA FORTUNA DE RMV Y POR QUÉ EL PAN REVIVE A UN MUERTO? (III)

Miguel Ángel García Muñoz¿QUIÉN HEREDÓ LA FORTUNA DE RMV Y POR QUÉ EL PAN REVIVE A UN MUERTO? (III) -

Salvador Sánchez TrujilloEl financiamiento y sus desafíos 2026 para OSC

Salvador Sánchez TrujilloEl financiamiento y sus desafíos 2026 para OSC -

Elmer Ancona DorantesMujeres: techo de cristal

Elmer Ancona DorantesMujeres: techo de cristal

Anteriores

Profesor investigador de la Facultad de Economía, coordinador del Laboratorio de Pobreza y Marginación de la misma Facultad, y doctor en economía.