El trienio municipal 2011-2013: El más endeudado (II)

- Alejandro Chávez Palma

Estamos en rojo del semáforo de alertas del sistema que tiene la SHCP, porque la cantidad de la deuda pública representa un serio riesgo para las finanzas municipales aun y cuando las calificadoras mantengan una calificación engañosa tanto para el municipio como para el estado sobre la misma. La deuda sigue siendo inmanejable, puesto que los balances financieros son deficitarios, no hay fortaleza recaudatoria y sigue sosteniéndose por el alto cobro del predial, por los impuestos del cambio de suelo y por la adquisición de bienes inmuebles (renta de la tierra en la periferia de Puebla, para la hipertrofia urbana).

De igual forma no se ha consolidado la autonomía financiera, porque la armonización de las leyes de disciplina financiera no se han cumplido en Puebla y también no se han efectuado las acciones pertinentes para el cumplimiento de los preceptos de la consolidación fiscal.

Por lo mismo no hay garantía para una buena administración de los recursos públicos, con balances presupuestarios insostenibles e inadecuados sobre la deuda, más aún hay opacidad y corrupción sobre el cumplimiento del Plan de Desarrollo o del Implan que tanto se presumió durante el 2011--2017.

La deuda pública del municipio de Puebla es el resultado de las dificultades que tienen estas autoridades para financiar el gasto operativo como de inversión con sus ingresos, tanto propios como los que reciben por medio de las transferencias federales. Por esta razón el gobierno municipal usa sus recursos disponibles, pero de manera ineficiente, por lo que tiene que acudir al financiamiento y para endeudarse más y de esta forma complementar los fondos necesarios para la realización de las inversiones públicas.

Que en la mayoría de los casos no son productivas, más bien son fondos que los usan para la reestructura o refinanciamiento de su deuda ya contratada.

En general, la garantía que ofrecen los municipios y entidades federativas a su deuda pública está constituida por sus Participaciones Federales, sin embargo pasan a afectar directa o indirectamente los recursos correspondientes al municipio.

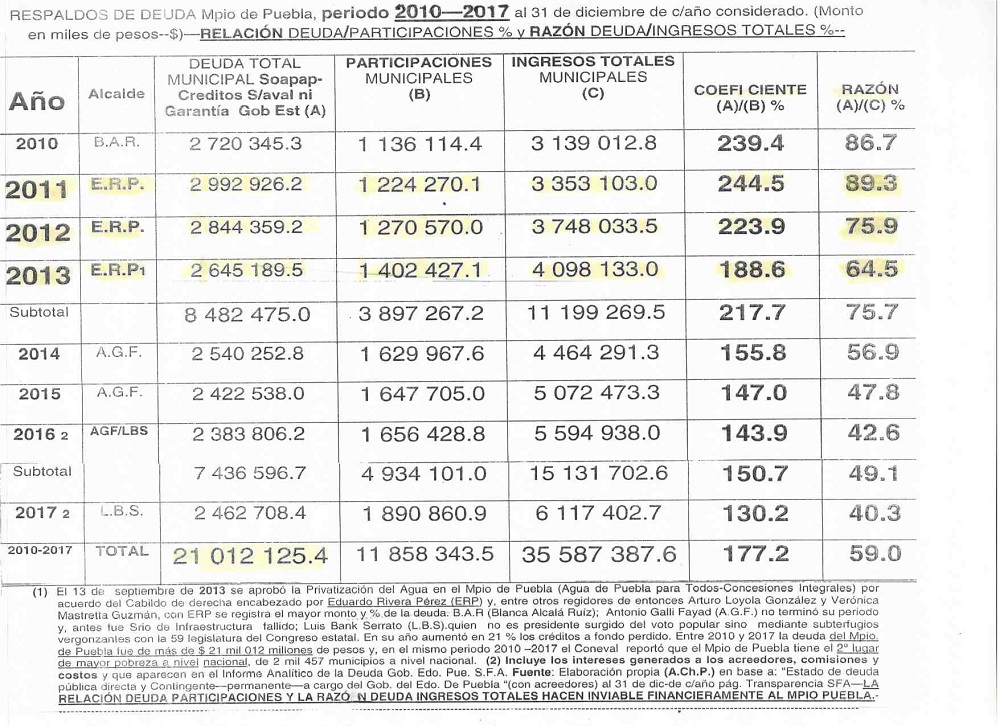

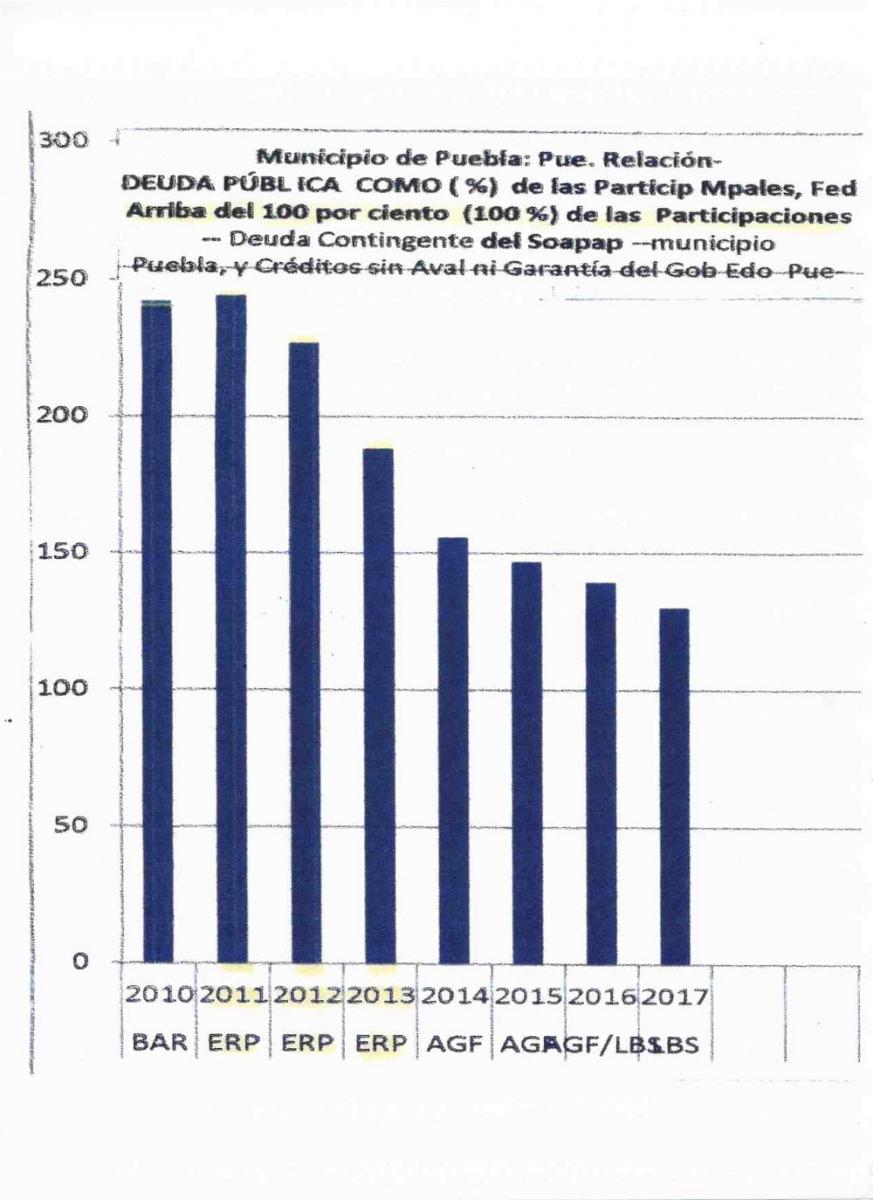

La deuda municipal de corto y largo plazo se respalda con las participaciones federales del Ramo 28 y con ingresos propios, parámetros que ya están rebasados por mucho y hace mucho. (ver al final cuadro 2)

Se supone que la deuda de corto plazo es exclusiva para insuficiencias temporales según la ley de Disciplina Financiera de Entidades Federativas y Municipios (LDFEFM), que en su artículo 30, estipula que los Estados y municipios están obligados a liquidar sus obligaciones “a más tardar tres meses antes de que concluya el periodo de gobierno de la administración correspondiente no pudiendo contratar nuevas Obligaciones a corto plazo durante esos últimos tres meses”.

Asimismo… "los recursos derivados de las obligaciones a corto plazo, deberán ser destinados exclusivamente a cubrir necesidades inmediatas, estas como insuficiencia de liquidez de carácter temporal” o sea refinanciando la deuda en una espiral que no se detiene como sucede con el municipio de Puebla (periodo 2010—2017 y ahora 2018).

La forma de evaluación del sobreendeudamiento, además de conocer y comparar qué tan alta es la carga que ostentan los estados y municipios con respecto a su deuda, es mediante la razón Deuda/Participaciones Federales, así como el coeficiente Deuda/Ingresos Totales puesto que este indicador permite dimensionar los niveles de endeudamiento que tienen contratados en relación con su capacidad de pago medida por las participaciones federales del ramo 28 que son recursos que les transfiere la federación y son de libre disposición y sus ingresos totales como respaldo de pago.

EL ENDEUDAMIENTO INSOSTENIBLE DEL AYUNTAMIENTO DE PUEBLA

La ley de disciplina financiera de las entidades federativas y los Municipios, establece los lineamientos para el sistema de alertas que proporciona la posibilidad de prevenir situaciones de sobreendeudamiento de los gobiernos estatales y municipales.

El cabildo de Puebla, no escucha estas alertas que se actualizan de manera trimestral y la información para el cálculo que sustenta este sistema procede de la información que proporcionan las entidades federativas y municipios en el Registro Público Único y se clasificará en tres niveles de endeudamiento: elevado, en observación y sostenible.

De acuerdo a la clasificación obtenida en el sistema de alertas cada estado y Municipio tendrá un límite máximo de techo financiero: los de endeudamiento elevado (caso de Puebla.) tienen un techo de endeudamiento de cero pesos -es decir no podrían contratar más deuda puesto que rebasaron los límites-; para el endeudamiento en observación será de hasta 5 % de los ingresos de libre disposición y para municipios de endeudamiento sostenible será de hasta el 15 % de los ingresos de libre disposición.

El Ayuntamiento de la ciudad, no cumpliría estos rangos

Los resultados del sistema de alertas en el periodo analizado fueron calculados con respecto a la información y documentación proporcionada dentro de la contabilidad publicada, así como con la información disponible en el Registro Público Único a cargo de la SHCP.

En los tres niveles no encaja el municipio local, sobre la relación del indicador Deuda / Participaciones el cual es muy elevado (más del 100 %), que representa más de la totalidad de éstos recursos para poder pagar la deuda total, lo que limita su nivel de endeudamiento adicional por los montos equivalentes (5%).

Por eso se requieren más esfuerzos para controlar gastos potencialmente improductivos y aumentar ingresos ampliando la base gravable, tan concentrada en el contribuyente cautivo y más en los cobros leoninos del Soapap.

Sería prudente que el gobierno municipal hiciera serios esfuerzos por cubrir sus gastos corrientes, en particular los servicios personales sobre los que no hay medidas de austeridad fiscal, a fin de generar suficientes ahorros internos que le permita enfrentar posibles contingencias en sus ingresos disponibles y depender cada vez menos del financiamiento crediticio que representa la espiral para más endeudamiento.

Opinion para Interiores:

Otras Opiniones

-

Carlos Macías PalmaPAN y Morena, las fuerzas con más fuerza

Carlos Macías PalmaPAN y Morena, las fuerzas con más fuerza -

Elmer Ancona DorantesConsejos de un criminal

Elmer Ancona DorantesConsejos de un criminal -

Norma Angélica CuéllarCompre hoy, pague a meses sin intereses

Norma Angélica CuéllarCompre hoy, pague a meses sin intereses -

Rafael Alfaro IzarrarazOccidente apuesta por ¿un gran reinicio?

Rafael Alfaro IzarrarazOccidente apuesta por ¿un gran reinicio? -

Josél Moctezuma¿Qué hacemos?: sin resolver el crimen de 7 periodistas en México

Josél Moctezuma¿Qué hacemos?: sin resolver el crimen de 7 periodistas en México -

Miguel Ángel García MuñozCOBROS DE 200 MIL PESOS TIENEN QUE PAGAR LOS POBRES A AGUA DE PUEBLA

Miguel Ángel García MuñozCOBROS DE 200 MIL PESOS TIENEN QUE PAGAR LOS POBRES A AGUA DE PUEBLA -

Alejandra FonsecaThe in-between: el espacio intermedio

Alejandra FonsecaThe in-between: el espacio intermedio -

Raúl Torres SalmerónUna guerra nuclear sería catastrófica: Córdova

Raúl Torres SalmerónUna guerra nuclear sería catastrófica: Córdova

Anteriores

Profesor investigador de la Facultad de Economía, coordinador del Laboratorio de Pobreza y Marginación de la misma Facultad, y doctor en economía.