Sesgos cognitivos pueden hacerte perder dinero

- Eduardo Tovilla

Hace unos años en una reunión de amigos, uno comentó que había invertido en criptomonedas seis meses atrás y que como resultado había duplicado su dinero. Muchos de nosotros, al escucharlo, no pudimos evitar experimentar una mezcla de emoción y envidia. Yo me quedé ahí; sin embargo, uno de mis amigos me dijo “Eduardo Tovilla, estoy pensando seriamente considerar lo que hace unos meses me parecía una locura”. Él estaba convencido de que se trataba de la oportunidad de su vida y decidió poner “unos cuantos de sus ahorros” en una inversión similar. ¿Qué pasó? No corrió con la misma “suerte” y los perdió.

Esos impulsos y decisiones rápidas que tomamos al invertir, ahorrar o endeudarnos, muchas veces no tienen nada que ver con una decisión fría y calculada. En realidad, se derivan de algo llamado “sesgos cognitivos”, que son como atajos que toma nuestra mente para ahorrar tiempo y esfuerzo, y que casi siempre nos conducen por una vía equivocada. En su libro Pensar rápido, pensar despacio, Daniel Kahneman dice cómo funciona esto. Según él, tenemos dos sistemas de pensamiento: uno rápido y automático, que usamos sin darnos cuenta, y otro lento y analítico, que usamos cuando tenemos que resolver algo complicado. Lo curioso es que, en finanzas, el sistema rápido manda más de lo que nos gustaría admitir, a partir de estos sesgos.

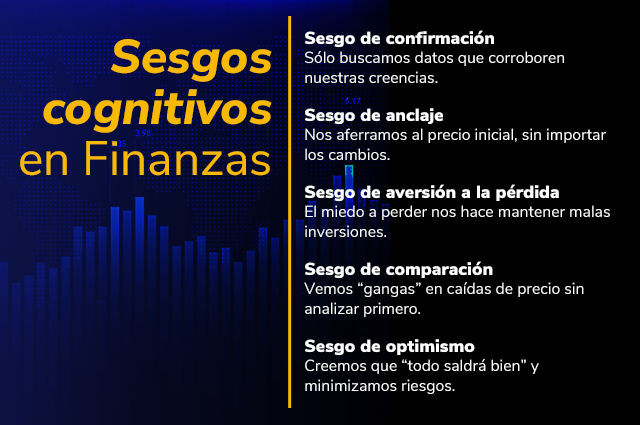

Sesgo de anclaje

Ya hablé sobre este sesgo en mi columna La falsa ilusión del éxito. Esta vez lo abordaré de otra forma. ¿Alguna vez has escuchado que el precio de tal acción estaba en $100? y cuando luego ves que esa acción bajó a $80, sientes que es una ganga y decides comprar, porque tu mente sigue aferrada a esa primera cifra de $100. Ese es el anclaje en acción. Esto le pasó a otro amigo. Vio cómo una acción bajaba y bajaba, pero como al inicio le dijeron que valía más, él siguió comprando porque pensó que subiría. Al final, la empresa terminó en números rojos, y mi amigo se quedó con una inversión que valía mucho menos de lo que pagó. Este sesgo nos amarra a un precio inicial y nos cuesta soltarlo, aunque los datos nos griten que miremos la realidad actual.

Sesgo de confirmación

Luego está el sesgo de confirmación. Este sesgo es como un filtro selectivo que nuestra mente usa para ver sólo lo que quiere. Te suena, ¿verdad? Por ejemplo, digamos que decides invertir en tecnología porque crees que siempre te va a ir bien. Entonces, empiezas a leer noticias de startups que están revolucionando el mundo, y sin darte cuenta ignoras las noticias de empresas tecnológicas que están perdiendo valor. Un caso famoso de este sesgo fue la burbuja de las puntocom, donde todos estaban tan convencidos de que internet era la llave del éxito, así que ignoraron cualquier signo de advertencia. Y cuando finalmente se desinfló, muchos perdieron fortunas.

Kahneman explica en su libro que este sesgo nos hace buscar información que confirme lo que ya creemos, y en el mundo financiero esto puede ser fatal. Si te convences de que una inversión es buena, buscarás datos que refuercen esa idea y bloquearás lo negativo. Y claro, ahí es cuando las cosas empiezan a torcerse.

Sesgo de aversión a la pérdida

Es uno de los sesgos más fuertes en finanzas. Según Kahneman, perder algo duele más que ganar algo. Digamos que pierdes $100 en una inversión; el dolor que sientes es mucho más fuerte que el placer de ganar esos mismos $100. Este sesgo hace que nos aferremos a inversiones que ya no tienen sentido, con tal de evitar la incomodidad de aceptar que hemos perdido. Lo curioso es que, al hacer eso, muchas veces terminamos perdiendo más.

Imagina que compraste acciones de una empresa y de repente empiezan a caer. Pero en vez de vender, piensas que volverán a subir. Pasan meses, o incluso años, y esa acción sigue sin recuperar su valor. No vendes porque aceptarías la pérdida, y eso duele demasiado. Así fue la historia de muchos inversionistas en 2008, cuando el mercado inmobiliario se desplomó. Nadie quería vender sus propiedades en baja, y eso al final resultó en pérdidas mucho más grandes.

Y bueno los sesgos cognitivos también se presentan en la vida diaria, como el sesgo de comparación, el cual tiene lugar cuando comparamos dos opciones y creemos que la primera es mejor únicamente porque la segunda es peor. Un ejemplo clásico es: estás en una tienda y ves una chaqueta que cuesta $3,000, pero está en descuento y la encuentras por $1,500. Te emocionas, pensando en lo que “ahorras”, cuando tal vez ni siquiera necesitas esa chaqueta. En finanzas pasa algo similar: ves que una acción baja de precio y piensas que es una oportunidad nada más porque antes estaba más cara, aunque no haya ningún dato que respalde esa idea.

Al final, todos caemos en estos sesgos de una u otra forma. En las finanzas, ser conscientes de ellos puede hacer la diferencia entre una buena inversión y un gran error. Como explica Kahneman, aunque es difícil ignorar a nuestro cerebro rápido, debemos hacer una pausa y cuestionar o analizar nuestras decisiones. Yo, Eduardo Tovilla, trato de preguntarme: ¿Por qué quiero invertir aquí? ¿Es sólo por lo que escuché o leí? ¿Estoy ignorando los datos que no me gustan? Estos pasos pueden ayudarnos a tomar decisiones más inteligentes y, sobre todo, a reducir el impacto de esos sesgos invisibles que están detrás de nosotros todo el tiempo.

Así que la próxima vez que veas lo que a todas luces parece una oportunidad increíble o sientas que “todos están invirtiendo ahí”, no te aceleres. Puede que tu mente esté usando uno de esos atajos que, aunque parecen inofensivos, pueden costarte mucho más que unos cuantos pesos.

Opinion para Interiores:

Otras Opiniones

-

Rodolfo Herrera CharoletAmor a la naranja

Rodolfo Herrera CharoletAmor a la naranja -

Miguel Ángel García MuñozMILEI Y LA INDIGENCIA ARGENTINA

Miguel Ángel García MuñozMILEI Y LA INDIGENCIA ARGENTINA -

María Teresa Galicia CorderoAnte la naturaleza, vulnerabilidad y solidaridad

María Teresa Galicia CorderoAnte la naturaleza, vulnerabilidad y solidaridad -

José Ramón Eguibar CuencaVirus del papiloma humano y el cáncer de garganta

José Ramón Eguibar CuencaVirus del papiloma humano y el cáncer de garganta -

Eduardo Mauricio Libreros LópezPuebla: El fracaso en la planeación de la movilidad

Eduardo Mauricio Libreros LópezPuebla: El fracaso en la planeación de la movilidad

Anteriores

Economista egresado del ITAM y maestro en Administración de Negocios por la Universidad de las Américas Puebla. De 1995 a 2019 se desempeñó como funcionario público. Su conexión con el pádel se fusiona con una exitosa carrera empresarial y su compromiso filantrópico.