Problemas de la economía en Puebla

- Alejandro Chávez Palma

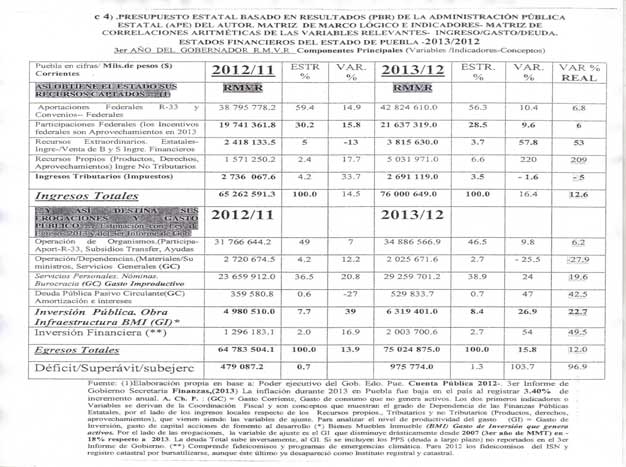

Finalmente, quisiera terminar esté análisis, mostrando el- Cuadro 4- sobre las razones de INGRESO de las variables que integran la capacidad de generar ingresos, en términos de la eficacia, cuya autonomía fiscal es muy poco dinámica (10.1%), el ingreso fiscal se incrementó en 2013 respecto a 2012 por la alta imposición recaudación del ISN (3%) y al patrimonio, aunque se mantuvieron los ingresos extraordinarios estatales en 3.7 % dado que los Incentivos federales pasaron a ser Aprovechamientos por la nueva Ley de Contabilidad gubernamental. Por el lado de la eficiencia fiscal los niveles de rentabilidad implican un alto costo de la sobre dependencia del estado con respecto a la federación todavía a pesar de disminuir ligeramente respecto a 2012 causado por los recortes a nivel federal del ramo 33 y las participaciones que afectaron a los municipios más pobres del estado y que, son en todo caso parte de la explicación del 3er lugar de pobreza estatal.

En contraste, hasta $ 29, 560 millones se fueron en el pago de nóminas apertura de plazas y servicios personales, otros $ 2,025.7 millones para la operación de dependencias y $ 34,886.6 millones en la operación de organismos con participaciones y fondos de fortalecimiento y fomento, que transfiere y subsidia la federación (infraestructura social municipal, aportaciones para el fortalecimiento del municipio, fondo forestal), así como salud y universidad pública, en el último año que se informa

Según cifras finales del ejercicio presupuestal 2012, generadas por el informe la misma secretaría de Finanzas estatal en el marco del 3er° año del gobernador actual, de las cuales tiene acceso directo ésta investigación, el ejercicio cerró con un remanente de poco más de 975 millones 774 mil pesos (superávit ó subejercicio) millones en el año inmediato 2013 anterior; éste superávit no sirve de mucho, cuando lo que encontramos es recortes y recortes presupuestales al gasto productivo de inversión pública en obras e infraestructura desde el año 2007 (tercer año del ex gobernador MMT), como se aprecia o de los vergonzantes lugares de pobreza nacional que tiene Puebla

No obstante, dependió la administración local de los recursos federales: hasta por 4 de cada 5 pesos ingresados; así como en el año 2012.

Tal y como se muestra en el Cuadro 4 de las razones de INGRESO de las variables que integran la capacidad de generar ingresos, en términos de la eficacia, cuya autonomía fiscal es muy poco dinámica (10.1%), el ingreso fiscal se incrementó en 2013 respecto a 2012 por la alta imposición recaudación del ISN (3%) y al patrimonio, aunque se mantuvieron los ingresos extraordinarios estatales en 3.7 % dado que los Incentivos federales pasaron a ser Aprovechamientos por la nueva Ley de Contabilidad gubernamental. Por el lado de la eficiencia fiscal los niveles de rentabilidad implican un alto costo de la sobre dependencia del estado con respecto a la federación todavía a pesar de disminuir ligeramente respecto a 2012 causado por los recortes a nivel federal del ramo 33 y las participaciones que afectaron a los municipios más pobres del estado y que, son en todo caso lparte de la explicación del 3er lugar de pobreza estatal.

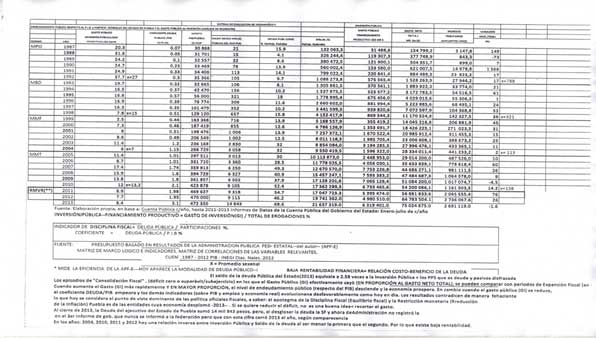

Durante 2013 el total de ingresos estatales ascendieron nominalmente a 76 000 649.0 millones de pesos de los cuales la recaudación global real representó cerca de 73 501 594.78 millones, (- 3.3%) menos respecto monto nominal ya descontada la inflación que, en el caso del estado de Puebla registro un índice anual en 2012 de 3.40 por ciento, ubicándose sorpresivamente dentro de las nueve entidades federativas de menor índice inflacionario a nivel nacional, lo que ubica este monto en un nivele mayor del actual Proyecto de Ley de ingresos de 2013 por efectos de la desaceleración económica actual.

La asignación de recursos de Inversión >Pública reportados en el 3° informe de gobierno a lo mucho suma $6 mil 319 millones 401 mil pesos (pp 413 como monto total del presupuesto comprometido de la Inversión pública descrita en los 9 sectores. (no obstante es menor a lo registrado en eñ año 2010 que fue de $ 6 mil 733 millones 465.6 pesos ó, del tercer año de MMT que fue de $ 7 mil 753 millones 226.8 pesos) o en todo caso hay subejercicios- donde destaca “Industria , Comercio y servicios (hacen falta más parques industriales para generar empleos y su presupuesto apenas es de 7%), también, Medio ambiente y Recursos Naturales” con apenas la décima parte del presupuesto ejercido por estas tres áreas fundamentales, que se dirigieron sobre todo en la Zona Metropolitana de la Ciudad de Puebla. (Ver págs. 413 Pto. Inversión Pública por sector). Como reflexión del ensayo vemos que es notoria la involución de la atención al medio ambiente con apenas 41 millones de pesos erogados (0.6 por ciento). En los últimos indicadores de desempeño del presupuesto público.

El porcentaje real de superávit fiscal es notorio en casi el 100 % habiendo tantas necesidades de tipo social y jerárquicamente urgentes como la incrementada y soslayada marginación y pobreza extrema, en lo que respecta al seguimiento del equilibrio Financiero – Fiscal persistente como dogma neoliberal para tener contenta a la SHCP

Opinion para Interiores:

Otras Opiniones

-

Dr. Melitón Lozano PérezVacaciones escolares para sentir, convivir y respirar

Dr. Melitón Lozano PérezVacaciones escolares para sentir, convivir y respirar -

Miguel Ángel García MuñozDE REPORTEROS Y PERIODISTAS

Miguel Ángel García MuñozDE REPORTEROS Y PERIODISTAS -

Fernando Abraján¿Y si el crimen pagaba su predial?

Fernando Abraján¿Y si el crimen pagaba su predial? -

Carlos Macías PalmaPAN y Morena, las fuerzas con más fuerza

Carlos Macías PalmaPAN y Morena, las fuerzas con más fuerza -

Elmer Ancona DorantesConsejos de un criminal

Elmer Ancona DorantesConsejos de un criminal -

Norma Angélica CuéllarCompre hoy, pague a meses sin intereses

Norma Angélica CuéllarCompre hoy, pague a meses sin intereses -

Rafael Alfaro IzarrarazOccidente apuesta por ¿un gran reinicio?

Rafael Alfaro IzarrarazOccidente apuesta por ¿un gran reinicio?

Anteriores

Profesor investigador de la Facultad de Economía, coordinador del Laboratorio de Pobreza y Marginación de la misma Facultad, y doctor en economía.