- Gobierno

Reclama ASF aclarar gasto de 1,150 mdp; la mayoría, en los municipios

Observaciones por 1 mil 149.9 millones de pesos, en su mayoría relacionadas con los municipios, realizó la Auditoría Superior de la Federación (ASF) al estado de Puebla como parte de la revisión del gasto que se realizó en 2017, primer año de la gestión del gobernador Antonio Gali Fayad.

Más del 80 % de estos recursos fue transferido para obras a cargo de 160 municipios, el Comité Administrador Poblano para la Construcción de Espacios Educativos (CAPCEE), la Secretaría de Infraestructura, Movilidad y Transportes (SIMT) y la Contraloría para ejecutar tareas de supervisión.

En un comunicado, el gobierno del estado precisó que de las observaciones por 920.60 millones de pesos, le corresponden 134.45 millones de pesos, que representan el 14.6%. Otros 786.14 millones de pesos, que representan el 85.4%, corresponden a los municipios, por lo que “la ejecución, comprobación y solventación del gasto es responsabilidad de estos”.

Revisan uso de 11 mil mdp

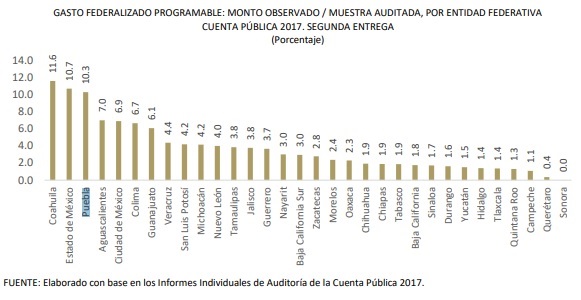

De acuerdo con el segundo informe de fiscalización que la ASF entregó este miércoles a la Cámara de Diputados, se revisó el uso que se dio a 11 mil 206 millones de pesos entregados por la federación a la entidad el año pasado.

Los recursos en los que se presume alguna anomalía representan el 10.3 por ciento del total, la tercera cifra más alta del país, apenas detrás de Coahuila que tuvo 11.6 por ciento y el Estado de México con 10.7 por ciento, y que deben aclararlos o reintegrarlos.

Cabe señalar que en el primer informe de fiscalización de 2017, dado a conocer a finales de junio pasado, la ASF sólo hizo observaciones al gasto de 76 millones de pesos en el estado de Puebla; en esta segunda entrega subió a 1 mil 149.9 millones y falta una tercera que será dada a conocer en los primeros meses de 2019.

Casi mil millones cuestionados en obra pública

En el informe entregado ayer, se detalla que el grueso de las observaciones se encuentra en el Fondo Fortalecimiento Financiero (Fortafin) que el año pasado contó con 1 mil 884 millones de pesos en Puebla, aunque sólo se auditó el 79 por ciento, es decir 1 mil 495 millones.

Estos recursos se transfirieron para obras a cargo de 160 municipios, el Comité Administrador Poblano para la Construcción de Espacios Educativos (CAPCEE), la Secretaría de Infraestructura, Movilidad y Transportes (SIMT) y la Contraloría para ejecutar tareas de supervisión.

De la muestra total auditada de 11 mil 375.12 millones de pesos, que incluye al Fortafin, el gobierno estatal informó que presentó las propuestas de solventación desde el mes de octubre al referido Órgano de Fiscalización, y conforme a la Ley de Fiscalización y Rendición de Cuentas de la Federación, se cuenta con un plazo de 30 días hábiles para la presentación de documentación complementaria con base en los pronunciamientos que se vayan emitiendo.

La ASF destacó, sin embargo, que al gobierno del estado de Puebla le faltó documentación comprobatoria de gasto, de rendimientos financieros, se detectó obra pagada no ejecutada o de mala calidad y pagos improcedentes o en exceso, lo que produjo “un probable daño a la Hacienda Pública Federal” por 920.6 millones de pesos, que representan el 61.6 por ciento de la muestra auditada.

Esta cantidad fue la segunda más alta en el país, apenas detrás del Estado de México donde se cuestionó el destino de 960 millones de pesos que recibió a través de este fondo.

Por ello se solicitó el inicio de siete procesos de responsabilidad administrativa sancionatoria en contra de los responsables en Puebla y se levantaron nueve pliegos de observaciones.

Subejercicio en obras y compras de equipos

En segundo lugar destacan los recursos del Fondo de Aportaciones Múltiples (FAM), que en 2017 alcanzaron los 1 mil 244.7 millones de pesos, de los cuales fueron auditados 689.2 millones, lo que representa el 55.4 por ciento del total.

Las partidas se distribuyeron entre el Sistema para el Desarrollo Integral de la Familia del estado de Puebla (SEDIF), la Benemérita Universidad Autónoma de Puebla (BUAP), el Comité Administrador Poblano para la Construcción de Espacios Educativos (CAPCEE) y la Universidad Tecnológica de Huejotzingo (UTH), para la ejecución de obra, la compra de mobiliario y de equipo.

Aquí se detectó un subejercicio de recursos al 31 de marzo de 2018, falta de documentación comprobatoria del gasto y remanentes del fondo, falta de registros contables por cada ejecutor, además de falta de retenciones por el cobro del derecho por el servicio de vigilancia, inspección y control de las obras ejecutadas.

Por ello se determinó un probable daño a la Hacienda Pública Federal por 165.4 millones de pesos, que representan el 24 por ciento de la muestra auditada.

Ante esto se solicitó un proceso de responsabilidad administrativa sancionatoria y se emitió un pliego de observaciones.

La cifra que reclama la federación por recuperar es la cuarta más alta dentro de este fondo, después del Estado de México con 379.4 millones, Coahuila con 213.3 y Michoacán con 206.5 millones.

El resto de las observaciones de la ASF en este año tienen que ver con el Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal, así como el Fondo de Infraestructura Social para las Entidades.

Foto e-consulta

Destacadas

-

Estadio Cuauhtémoc albergará el debut de México en Premundial Sub-20DeportesHace: 48 mins 38 segs

Estadio Cuauhtémoc albergará el debut de México en Premundial Sub-20DeportesHace: 48 mins 38 segs -

Lobos Puebla debuta en LNBP frente a El Calor de CancúnDeportesHace: 2 horas 19 mins

Lobos Puebla debuta en LNBP frente a El Calor de CancúnDeportesHace: 2 horas 19 mins -

México contará con 4 partidos de Leagues Cup para la edición 2026DeportesHace: 3 horas 25 mins

México contará con 4 partidos de Leagues Cup para la edición 2026DeportesHace: 3 horas 25 mins -

LMB: Pericos cae en el último de la serie ante TabascoDeportesHace: 6 horas 28 mins

LMB: Pericos cae en el último de la serie ante TabascoDeportesHace: 6 horas 28 mins -

Gilberto García da el salto a Portugal y reforzará al GD ChavesDeportesHace: 20 horas 33 mins

Gilberto García da el salto a Portugal y reforzará al GD ChavesDeportesHace: 20 horas 33 mins -

MLB: Medias Rojas igualan récord de 80 años con su 15avo triunfo al hiloDeportesHace: 21 horas 7 mins

MLB: Medias Rojas igualan récord de 80 años con su 15avo triunfo al hiloDeportesHace: 21 horas 7 mins -

") México inicia con cuatro oros el Grand Prix Mundial de Para AtletismoDeportesHace: 21 horas 30 mins

México inicia con cuatro oros el Grand Prix Mundial de Para AtletismoDeportesHace: 21 horas 30 mins -

Plim Plim se despide de Puebla con show lleno de música y valoresEntretenimientoHace: 22 horas 35 mins

Plim Plim se despide de Puebla con show lleno de música y valoresEntretenimientoHace: 22 horas 35 mins

Destacadas

-

Presentan los 7 semifinalistas mexicoestadounidenses de México Canta 2026NaciónHace: 2 mins 51 segs

Presentan los 7 semifinalistas mexicoestadounidenses de México Canta 2026NaciónHace: 2 mins 51 segs -

Adultos mayores mueren tras presunta picadura de araña en San Mateo TlaixpanMunicipiosHace: 9 mins 37 segs

Adultos mayores mueren tras presunta picadura de araña en San Mateo TlaixpanMunicipiosHace: 9 mins 37 segs -

Incendio en relleno sanitario de Acatlán de Osorio, con 80% de controlMunicipiosHace: 10 mins 4 segs

Incendio en relleno sanitario de Acatlán de Osorio, con 80% de controlMunicipiosHace: 10 mins 4 segs -

Aun con crisis de Volkswagen, en Puebla se queda modelo Golf: SedetraEconomíaHace: 18 mins 40 segs

Aun con crisis de Volkswagen, en Puebla se queda modelo Golf: SedetraEconomíaHace: 18 mins 40 segs -

Lanzan campaña auditiva para acercar auxiliares a bajo costo en TeziutlánMunicipiosHace: 40 mins 31 segs

Lanzan campaña auditiva para acercar auxiliares a bajo costo en TeziutlánMunicipiosHace: 40 mins 31 segs -

Ofrecen trabajo en EUA y Alemania en Feria de Empleo en XochimehuacanEconomíaHace: 1 hora 5 mins

Ofrecen trabajo en EUA y Alemania en Feria de Empleo en XochimehuacanEconomíaHace: 1 hora 5 mins -

Atlixco arranca registro y entrega de chips para cascos de motociclistasMunicipiosHace: 1 hora 7 mins

Atlixco arranca registro y entrega de chips para cascos de motociclistasMunicipiosHace: 1 hora 7 mins -

Accidente por alcance moviliza a autoridades cerca de la UTIM en IzúcarMunicipiosHace: 1 hora 31 mins

Accidente por alcance moviliza a autoridades cerca de la UTIM en IzúcarMunicipiosHace: 1 hora 31 mins