- Economía

Perdona el SAT 2.23 mdp en multas a 9 municipios de Puebla

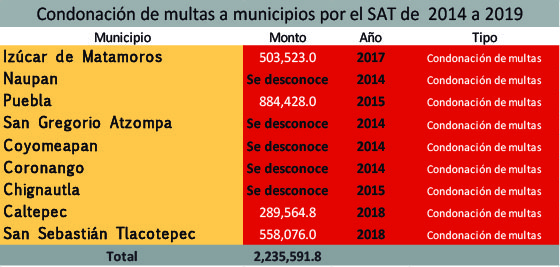

Un total de 2.23 millones de pesos en multas condonó el Servicio de Administración Tributaria (SAT) a nueve ayuntamientos en la entidad de 2014 a la fecha, entre los que destaca el de Puebla capital con un monto de 884 mil pesos.

La información se desprende de una solicitud de información hecha por e-consulta, en la que se respondió que las multas fueron impuestas a estos ayuntamientos por infracciones a “disposiciones fiscales y aduaneras”, aunque no se detallaron.

Al municipio de Puebla se le condonaron 884 mil 428 pesos en 2015, durante la administración de José Antonio Gali Fayad, siendo el monto más alto de los nueve ayuntamientos.

A Izúcar de Matamoros se le condonó una multa por 503 mil 523 pesos en el año 2017, durante la administración de Manuel Madero González.

El tercer caso con el monto más alto es San Sebastián Tlacotepec, con 558 mil 076 pesos, determinación aprobada en 2018.

Hay que señalar que este municipio es de los de más pobreza y marginación en el estado, según cifras del Consejo Nacional para la Evaluación de la Política de Desarrollo Social (Coneval).

El año pasado el SAT también le condonó multas al municipio de Caltepec, ubicado en la región de Tehuacán, por 289 mil 564 pesos.

En 2014 y 2015 el SAT le condonó multas a los municipios de Naupan, San Gregorio Atzompa, Coyomeapan, Coronango y Chignautla, cuyo monto se desconoce.

Condonación prevista en la legislación federal

El SAT informó que la condonación de las multas a los nueve municipios se basa en el artículo 74 del Código Fiscal de la Federación y a las reglas 2.17.5 a 2.17.16 de la Resolución Miscelánea Fiscal vigente, dependiendo de cada año.

El Código Fiscal establece que la “Secretaría de Hacienda y Crédito Público podrá condonar hasta el 100 por ciento de las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente, para lo cual el Servicio de Administración Tributaria establecerá,mediante reglas de carácter general, los requisitos y supuestos por los cuales procederá la condonación, así como la forma y plazos para el pago de la parte no condonada”.

El articulado establece que las resoluciones que dicte la SHCP al respecto no podrán ser impugnadas por los medios de defensa.

La solicitud dará lugar a la suspensión del procedimiento administrativo de ejecución, si así se pide y se garantiza el interés fiscal.

Imagen e-consulta

Destacadas

-

Carlos Rivera y Alfredo Olivas inauguran conciertos en la Feria de Puebla 2024EspectáculosHace: 1 hora 37 mins

Carlos Rivera y Alfredo Olivas inauguran conciertos en la Feria de Puebla 2024EspectáculosHace: 1 hora 37 mins -

Club Puebla: Andrés Carevic sostendrá su juego ante América con 16 goles recibidosDeportesHace: 15 horas 22 segs

Club Puebla: Andrés Carevic sostendrá su juego ante América con 16 goles recibidosDeportesHace: 15 horas 22 segs -

¡Todos a la Corregidora! Danna Paola se dará cita en el Tazón México 2024DeportesHace: 15 horas 4 mins

¡Todos a la Corregidora! Danna Paola se dará cita en el Tazón México 2024DeportesHace: 15 horas 4 mins -

Pianista boliviano Sergio Escalera regresa a Puebla; dará concierto con la OSEPCulturaHace: 15 horas 14 mins

Pianista boliviano Sergio Escalera regresa a Puebla; dará concierto con la OSEPCulturaHace: 15 horas 14 mins -

¡Duelo con sabor a revancha! Nadal y de Miñaur se volverán a ver en MadridDeportesHace: 15 horas 23 mins

¡Duelo con sabor a revancha! Nadal y de Miñaur se volverán a ver en MadridDeportesHace: 15 horas 23 mins -

Gustavo Adolfo Infante deja programa Sale el Sol: ‘No me sacaron, me salí’EspectáculosHace: 15 horas 37 mins

Gustavo Adolfo Infante deja programa Sale el Sol: ‘No me sacaron, me salí’EspectáculosHace: 15 horas 37 mins -

Estos son los géneros musicales de Puebla más representativosCulturaHace: 15 horas 45 mins

Estos son los géneros musicales de Puebla más representativosCulturaHace: 15 horas 45 mins -

Hallan piezas arqueológicas en México que se usaron como un Google MapsCulturaHace: 15 horas 56 mins

Hallan piezas arqueológicas en México que se usaron como un Google MapsCulturaHace: 15 horas 56 mins

Destacadas

-

INE prevé sanciones contra candidatos por reportes de fiscalización en PueblaEleccionesHace: 2 mins 46 segs

INE prevé sanciones contra candidatos por reportes de fiscalización en PueblaEleccionesHace: 2 mins 46 segs -

Gobernador Céspedes inauguró Feria de Puebla 2024GobiernoHace: 24 mins 59 segs

Gobernador Céspedes inauguró Feria de Puebla 2024GobiernoHace: 24 mins 59 segs -

Sheinbaum reafirma tren Puebla-Veracruz-México en mitin nocturno en HuauchinangoEleccionesHace: 9 horas 41 mins

Sheinbaum reafirma tren Puebla-Veracruz-México en mitin nocturno en HuauchinangoEleccionesHace: 9 horas 41 mins -

Industria militar, Audi y rastro porcino tienen en riesgo la Cuenca Libres-OrientalMedio AmbienteHace: 11 horas 4 mins

Industria militar, Audi y rastro porcino tienen en riesgo la Cuenca Libres-OrientalMedio AmbienteHace: 11 horas 4 mins -

Inauguran Feria de Puebla 2024; Céspedes pide que sea un punto de cohesión socialGobiernoHace: 11 horas 19 mins

Inauguran Feria de Puebla 2024; Céspedes pide que sea un punto de cohesión socialGobiernoHace: 11 horas 19 mins -

En 3 años Barbosa destinó 126 millones para ITS; contagios se mantuvieronGobiernoHace: 11 horas 29 mins

En 3 años Barbosa destinó 126 millones para ITS; contagios se mantuvieronGobiernoHace: 11 horas 29 mins -

A la baja, infracciones viales en Puebla durante primeros tres meses de 2024CiudadHace: 11 horas 37 mins

A la baja, infracciones viales en Puebla durante primeros tres meses de 2024CiudadHace: 11 horas 37 mins -

Desde hace cinco años, Ingenio de Calipam no paga utilidadesMunicipiosHace: 11 horas 50 mins

Desde hace cinco años, Ingenio de Calipam no paga utilidadesMunicipiosHace: 11 horas 50 mins