- Gobierno

Sólo una de 81 observaciones de la ASF llega a sanción en Puebla

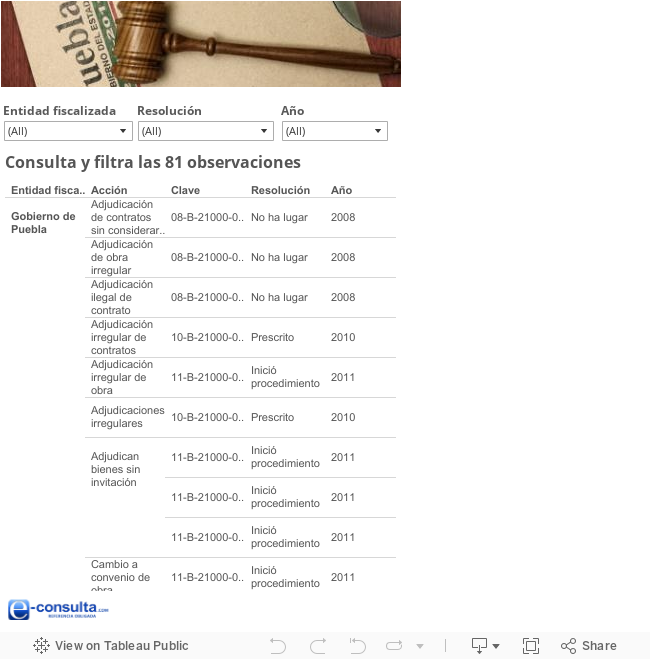

Sólo una de las 81 observaciones que la Auditoria Superior de la Federación (ASF) hizo al gobierno estatal y municipios de Puebla entre el 2008 y el 2011 por anomalías en el manejo de recursos públicos concluyó en sanción, mientras que en el resto de los casos los funcionarios responsables no fueron sancionados bajo argumentos como extemporaneidad, improcedencia, o bien, no hubo seguimiento a los señalamientos.

Así lo indica el informe del “Estado que guarda la solventación de observaciones y acciones promovidas a las entidades fiscalizadas”, con corte al 31 de marzo de 2014, publicado por la ASF en su portal de internet.

Según el reporte, derivado de la revisión que la Auditoría hizo a las cuentas públicas correspondientes a los años de 2008 a 2011, el organismo solicitó un total de 81 Procedimientos de Responsabilidad Administrativa Sancionatoria (PRAS) por igual número de presuntas anomalías en el manejo de recursos públicos en Puebla.

Del total de señalamientos, 14 corresponden a la cuenta pública de 2008, 11 son de 2009, 47 de 2010 y los nueve restantes son del año 2011.

Cabe destacar que el mayor número de observaciones fueron realizadas durante el 2010, cuando fungía como titular del Ejecutivo el ex gobernador Mario Marín Torres, aunque su revisión correspondió atender al actual gobierno estatal.

Mientras que del global, 56 fueron dirigidas al gobierno del estado, 13 al ayuntamiento capitalino, una a la comuna de Atlixco, otra más a Quecholac y otra a Tecamachalco.

De 81 señalamientos, sólo uno concluye en sanción

De acuerdo con el reporte, de las 81 observaciones hechas, sólo una concluyó en sanción, misma que corresponde a la revisión de los recursos públicos del municipio de Atlixco durante el 2010.

Quien fungía en ese entonces como Tesorero Municipal, Fabián Sandoval Olivares, no reintegró a la federación intereses provenientes del Fondo de Infraestructura Social Municipal (FISM).

La Contraloría de Atlixco encontró “responsable” al funcionario, sin embargo sólo debió reintegrar 900 pesos para solventar la observación.

“Sin condiciones” para establecer sanciones

Otras 21 observaciones terminaron en que “no había lugar” para el inicio de un procedimiento; entre estos casos destaca la retención de recursos del FISM al municipio de Ajalpan en el 2008 y a Quecholac en 2009, así como el condicionamiento de los mismos a Zacatlán en este último año por parte del gobierno del estado.

Asimismo, en ese apartado destacan también adjudicaciones ilegales de contratos y de obra pública, la liberación de recursos del Fondo de Aportaciones para la Seguridad Pública (FASP) para fines distintos, entre otros.

19 casos prescribieron

Un total de 19 de los 81 señalamientos prescribieron, es decir que no se les dio seguimiento en tiempo y forma, por lo que fueron desechados. Entre estos casos se encuentran la adjudicación irregular de contratos, compras directas sin justificación, así como retraso en la ejecución de techos y pisos dignos por parte del gobierno del estado en el 2010.

Asimismo, destacan subejercicios en los recursos del Seguro Popular, irregularidades en contratos de obra, subejercicio de recursos, falta de informes de obras, anomalías cometidas también por la administración estatal en el año mencionado.

Declaran “improcedencia” de señalamientos

En tanto, otros 17 casos fueron improcedentes, según lo argumentaron las áreas responsables del ejercicio del gasto que fue observado. Por ejemplo el gobierno del estado así lo declaró en el 2008 cuando fue observado por la ASF por la conclusión irregular de obras.

Otro caso es del pago de plazas médicas a personas que hacían labores administrativas, también en el 2008, además del retraso en transferencias, falta de convocatorias de licitación, desabasto de medicamentos, todas estas ocurridas en el 2010, entre otras anomalías.

Inician procedimientos en 23 casos, sin especificar seguimiento

Del total de las observaciones, sólo en 23 casos iniciaron los PRAS, sin embargo no se precisa el seguimiento que se les dio, por lo que se desconoce si concluyeron en sanciones o no.

Uno de los casos corresponde a un subejercicio del FISM observado al ayuntamiento de Puebla en el 2010, además de adjudicación de bienes sin invitación, pagos indebidos al personal, y adjudicaciones irregulares de obra a cargo del estado en el 2011, entre otras irregularidades.

Cabe señalar que de los 81 señalamientos, la resolución en 19 de ellos aún no es definitiva.

Destacadas

-

Club Puebla cerrará su participación del CL2024 ante el América; ¿dónde ver?DeportesHace: 12 horas 17 mins

Club Puebla cerrará su participación del CL2024 ante el América; ¿dónde ver?DeportesHace: 12 horas 17 mins -

El músico Joan Manuel Serrat gana Premio Princesa de Asturias de las ArtesCulturaHace: 12 horas 21 mins

El músico Joan Manuel Serrat gana Premio Princesa de Asturias de las ArtesCulturaHace: 12 horas 21 mins -

Arranca la Feria de Puebla con más de 30 espectáculos; entrada, en 50 pesosEspectáculosHace: 12 horas 32 mins

Arranca la Feria de Puebla con más de 30 espectáculos; entrada, en 50 pesosEspectáculosHace: 12 horas 32 mins -

Esta fue la causa de muerte de Memo Rosales, productor de ‘Sale el Sol’EntretenimientoHace: 13 horas 57 mins

Esta fue la causa de muerte de Memo Rosales, productor de ‘Sale el Sol’EntretenimientoHace: 13 horas 57 mins -

Rafael Nadal pone en duda jugar Roland Garros 2024 por esta razónDeportesHace: 14 horas 25 mins

Rafael Nadal pone en duda jugar Roland Garros 2024 por esta razónDeportesHace: 14 horas 25 mins -

¡Vamos a bailar! Puebla celebrará el Día de la Danza con estos eventosCulturaHace: 14 horas 47 mins

¡Vamos a bailar! Puebla celebrará el Día de la Danza con estos eventosCulturaHace: 14 horas 47 mins -

Así fue concierto de Christina Aguilera en Feria de San Marcos 2024EspectáculosHace: 15 horas 24 mins

Así fue concierto de Christina Aguilera en Feria de San Marcos 2024EspectáculosHace: 15 horas 24 mins -

¿Dónde ver la semifinal Monterrey vs Columbus de la Concachampions 2024?DeportesHace: 15 horas 47 mins

¿Dónde ver la semifinal Monterrey vs Columbus de la Concachampions 2024?DeportesHace: 15 horas 47 mins

Destacadas

-

Empresas fantasma: en niveles similares, o superiores, a los de sexenios pasadosNaciónHace: 11 mins 35 segs

Empresas fantasma: en niveles similares, o superiores, a los de sexenios pasadosNaciónHace: 11 mins 35 segs -

Habrá reducción de carriles en entronque Amalucan desde el lunes 29 de abrilGobiernoHace: 48 mins 5 segs

Habrá reducción de carriles en entronque Amalucan desde el lunes 29 de abrilGobiernoHace: 48 mins 5 segs -

Si gana, Chedraui comprometerá a Federación y estado para tener más recursosEleccionesHace: 11 horas 2 mins

Si gana, Chedraui comprometerá a Federación y estado para tener más recursosEleccionesHace: 11 horas 2 mins -

Postulan a candidatos con antecedentes penales o que pisaron la cárcelEleccionesHace: 11 horas 13 mins

Postulan a candidatos con antecedentes penales o que pisaron la cárcelEleccionesHace: 11 horas 13 mins -

Detienen a presunto activista en el Paseo Bravo; es señalado de violar a menorSeguridadHace: 11 horas 20 mins

Detienen a presunto activista en el Paseo Bravo; es señalado de violar a menorSeguridadHace: 11 horas 20 mins -

Empresarios piden a legisladores rechazar reforma a Ley de AmparoNaciónHace: 11 horas 28 mins

Empresarios piden a legisladores rechazar reforma a Ley de AmparoNaciónHace: 11 horas 28 mins -

Constructora que hace caminos en Soltepec logra misterioso contrato en NLEconomíaHace: 11 horas 38 mins

Constructora que hace caminos en Soltepec logra misterioso contrato en NLEconomíaHace: 11 horas 38 mins -

HNP admite desabasto de 3 medicamentos para niños con cáncerSaludHace: 11 horas 55 mins

HNP admite desabasto de 3 medicamentos para niños con cáncerSaludHace: 11 horas 55 mins